Durante años, los inversores, los gestores de fondos y los analistas de valores han buscado indicadores fiables para proyectar el rendimiento futuro y el riesgo de poseer una acción individual, un bono o una cartera de valores. Las suposiciones subyacentes son las siguientes:

Durante años, los inversores, los gestores de fondos y los analistas de valores han buscado indicadores fiables para proyectar el rendimiento futuro y el riesgo de poseer una acción individual, un bono o una cartera de valores. Las suposiciones subyacentes son las siguientes:

1. Todas las inversiones tienen un riesgo inherente que se asume en el momento de la propiedad.

2. Las devoluciones y el riesgo se pueden cuantificar objetivamente mediante el análisis matemático de los resultados históricos.

3. La correlación entre el rendimiento potencial y el riesgo subyacente varÃa constantemente, lo que brinda oportunidades para adquirir inversiones con un rendimiento potencial máximo y un riesgo mÃnimo.

Estas suposiciones ejemplifican la gestión moderna de carteras y son la base del modelo de precios de activos de capital ampliamente utilizado (CAPM) desarrollado en la década de 1960, que condujo a un premio Nobel Memorial en EconomÃa para sus creadores. Habilitado por la tecnologÃa, Wall Street no puede amasar y analizar grandes cantidades de datos históricos en busca de relaciones ocultas, a menudo arcanas, para identificar oportunidades sin descubrir para obtener ganancias sin riesgo. Los resultados de su análisis a menudo están a disposición del público para su uso por inversores privados.

Las acciones ordinarias, los fondos comunes de inversión y las carteras administradas tienen asignadas ciertas medidas mediante las cuales los analistas juzgan su desempeño.

1. Alpha

Alpha es la medida del rendimiento de una cartera frente a una referencia especÃfica ajustada por riesgo. El punto de referencia más común en uso, y el que puede suponerse que se usa a menos que se indique lo contrario, es el S & P 500. Una inversión con un alfa mayor que cero ha proporcionado más rendimiento para la cantidad dada de riesgo asumido. Un valor alfa negativo - menor que cero - indica un valor de seguridad inferior al punto de referencia; ha ganado muy poco por el riesgo asumido. Los inversores normalmente quieren inversiones con alfas altas.

2. Beta

Beta es la medida de la volatilidad de una inversión a otro Ãndice de mercado, como el S & P 500. La volatilidad indica la probabilidad de que un valor experimente grandes variaciones de valor. Si beta es 1.0, la inversión se mueve en sincronización con S & P o experimenta una medida de volatilidad similar a S & P. Si beta es positiva, la inversión se mueve más que el Ãndice; si es negativo, la inversión es menos volátil que el Ãndice. Por ejemplo, una versión beta de 2.0 proyecta un movimiento dos veces mayor que el del mercado. Suponiendo un cambio en el precio del mercado del 15%, la inversión podrÃa subir o bajar un 30%. Los inversores conservadores suelen preferir las inversiones con valores beta bajos para reducir la volatilidad en sus carteras.

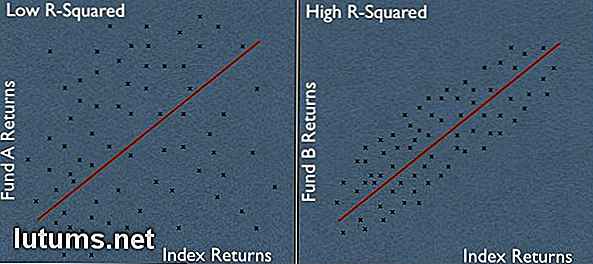

3. Valor de R-Squared

El valor R-cuadrado es una medida de cuán confiable es el número beta. VarÃa entre cero y 1.0, donde cero es sin fiabilidad y 1.0 es la fiabilidad perfecta.

Los dos gráficos ilustran la variabilidad del rendimiento de dos fondos en comparación con la volatilidad del S & P 500 en el mismo perÃodo. Cada valor y representa los rendimientos de un fondo graficados contra los rendimientos del S & P 500 (valores x) en el mismo perÃodo. La versión beta, o la lÃnea creada al trazar estos valores, es la misma en cada caso. Esto sugiere que la correlación entre cada fondo y el S & P 500 es idéntica. Sin embargo, un examen más detallado indica que la beta en el segundo gráfico es mucho más confiable que la beta en el primer gráfico, ya que la dispersión de los rendimientos individuales (x) es mucho más estricta. Por lo tanto, el valor R-cuadrado es más alto para el fondo en el segundo cuadro.

4. Desviación estándar

Mientras que beta generalmente mide el movimiento de una inversión frente a un Ãndice como el S & P 500, la desviación estándar mide la volatilidad de una inversión de una manera diferente. En lugar de comparar el rendimiento de la inversión con un punto de referencia, la desviación estándar compara los rendimientos individuales de una inversión (por ejemplo, el precio de cierre cada dÃa) durante un perÃodo especÃfico en relación con su rendimiento promedio durante el mismo perÃodo. Mientras más retornos individuales se desvÃen del rendimiento promedio de la inversión, mayor será la desviación estándar.

Una inversión con una desviación estándar de 16.5 es más volátil que una inversión con una desviación estándar de 12.0. Según Morningstar Ratings, la desviación estándar para el S & P 500 ha sido de 18.8 en los últimos cinco años.

5. Ratio de Sharpe

Desarrollado por el Dr. William Sharpe, profesor de la Stanford Graduate School of Business y uno de los ganadores del Premio Nobel por su contribución al modelo de fijación de activos de capital, el Ãndice de volatilidad de Sharpe es una medida del rendimiento de una cartera frente a una sin riesgo regreso. El rendimiento sin riesgo más utilizado es la tasa de interés en una cuenta del Tesoro de los Estados Unidos a tres meses.

La premisa subyacente es que un inversor deberÃa recibir un rendimiento mayor si asume una mayor volatilidad en su cartera. Teóricamente, cuanto mayor es la relación, más fuerte ha sido el rendimiento de la cartera en relación con el riesgo asumido. Una relación de 1.0 indica que el rendimiento fue lo que se deberÃa esperar por el riesgo asumido, una razón mayor que 1.0 es una indicación de que la tasa fue mejor de lo esperado, y menos de 1.0 es una indicación de que la devolución no justificó el riesgo asumido . Los refinamientos de las proporciones de retorno a la volatilidad incluyen la relación Sortino, la relación Treynor y la medida de rendimiento de ajuste de riesgo Modigliani (RAP).

6. Ratios de captura

Las ratios de captura, o el porcentaje de amplios movimientos del mercado durante un perÃodo especÃfico reflejado en una cartera, tienen la intención de ser una forma más simple de reflejar el desempeño de un administrador de cartera. Por ejemplo, si el S & P 500 ha subido un 20% mientras que la cartera administrada ha aumentado un 25%, la cartera ha capturado más ganancias que el movimiento del mercado y tendrÃa una relación de 1.25 (25% / 20%), una captura alcista relación Si el mercado cae un 20% y la cartera cae un 25%, la tasa de captura a la baja también serÃa de 1, 25, lo que indica que la cartera ha tenido un rendimiento inferior al del mercado durante el perÃodo. En general, los inversores preferirÃan un fondo con un Ãndice de captura alcista en mercados en alza mayor a 1.0 y un Ãndice de captura a la baja menor a 1.0.

7. Calificaciones independientes

CompañÃas como Lipper y Morningstar tienen sistemas de calificación patentados para calificar los fondos mutuos sobre la base del rendimiento ajustado al riesgo. Morningstar usa estrellas y otorga una calificación de cinco estrellas al 10% superior de los fondos dentro de una categorÃa de fondos. Lipper proporciona una variedad de clasificaciones diferentes dependiendo de la meta del inversionista: rendimiento total, rendimiento constante y otros. También hay una variedad de otros servicios de clasificación propietarios de uso común, como Zacks (utilizado por Yahoo! Finance) y The Street. Los servicios de calificación crediticia como Standard & Poor's y Moody's analizan y clasifican a las compañÃas en cuanto a su solvencia crediticia.

Los inversionistas astutos entienden que no existe una sola razón o medida que sea confiable todo el tiempo, ni ninguna compañÃa calificadora cuyo consejo y análisis sea siempre correcto. La verificación de análisis y clasificaciones con múltiples fuentes es un requisito de inversión inteligente y un proceso que nunca se debe omitir para determinar en qué acciones invertir.

Independientemente de su estrategia de inversión, comprenda las diversas medidas de rendimiento para evaluar mejor las carteras, administradas o no, de acuerdo con sus propios objetivos de inversión y tolerancia al riesgo.

3 razones para invertir en un fondo cotizado no negociado (ETF)

¿Por qué comprar un automóvil cuando puedes tener un concesionario? A la mayorÃa de los inversores se les aconsejarÃa mejor comprar un fondo no negociado en bolsa (ETF) en lugar de invertir en valores de compañÃas individuales, según Warren Buffett, un hombre generalmente reconocido como el inversionista bursátil más exitoso en los tiempos modernos. Cuando s

Las mejores 11 ideas ecológicas de regalos verdes que son únicas y baratas

Los regalos ecológicos tienen una gran reputación por ser inteligentes y únicos, y te ayudan a reducir tu huella de carbono, al tiempo que animan a otros a cambiar sus hábitos también. Pero a menudo tienen una mala reputación por ser costosos y difÃciles de encontrar, y es difÃcil saber si los destinatarios amarán los productos ecológicos tanto como a ti.La buena