ÂżTe has preguntado cĂłmo las diferentes generaciones manejan sus finanzas? Experian, una de las agencias de crĂŠdito mĂĄs grandes, echĂł un vistazo a los puntajes de crĂŠdito de millones de estadounidenses de diferentes grupos de edad, asĂ como en quĂŠ tipo de deudas incurrieron.

Tomaron una muestra de sus VantageScores y emitieron un informe titulado "Live Credit Smart - De generaciĂłn en generaciĂłn", que indica quĂŠ generaciones tienen el mejor y el peor crĂŠdito. Sus resultados son intrigantes.

Cuando obtuve mi licencia de conducir, me molestaba el hecho de que los adolescentes tuvieran que pagar mĂĄs por el seguro de automĂłvil que los conductores mayores. Ahora que he envejecido un poco, he llegado a reconocer el beneficio de la experiencia. Efectos similares de edad y experiencia tambiĂŠn parecen estar presentes cuando se trata de puntajes de crĂŠdito de las personas.

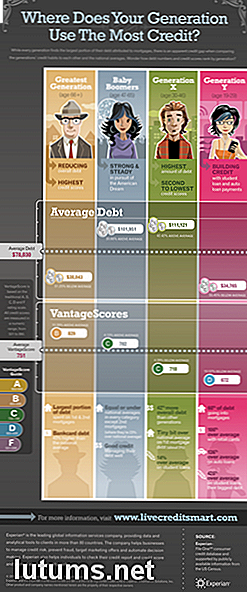

SegĂşn el estudio de Experian, el puntaje de crĂŠdito promedio de un estadounidense aumenta constantemente con la edad. La media de VantageScore para todas las generaciones es 751, pero los estadounidenses en la GeneraciĂłn Y (edades 19-29) tienen la calificaciĂłn promedio mĂĄs baja de 672. El promedio aumenta a 718 en la GeneraciĂłn X (edades 30-46) y a 782 entre los Baby Boomers ( edades 47-65) antes de llegar a 829 entre la generaciĂłn mĂĄs grande (de 66 aĂąos en adelante).

Aunque es imposible que los adultos mĂĄs jĂłvenes tengan un historial de crĂŠdito tan largo como los estadounidenses mayores, solo parte del aumento en los puntajes de crĂŠdito a travĂŠs de generaciones se puede atribuir a la duraciĂłn del historial crediticio. De hecho, la Ăşnica explicaciĂłn para estos resultados es que los estadounidenses tienen mĂĄs problemas con su crĂŠdito a edades mĂĄs tempranas y, aparentemente, les lleva toda una vida poner sus finanzas en orden.

El estudio muestra que la edad se correlaciona estrechamente con el puntaje de crĂŠdito de uno, pero lo mismo no es cierto cuando se trata de niveles de deuda. Si bien el monto promedio de la deuda para todos los grupos de edad es de $ 78, 030, los miembros de la GeneraciĂłn Y en realidad tienen los niveles promedio mĂĄs bajos de deuda en alrededor de $ 34, 000. Comprensiblemente, su deuda es predominantemente en el ĂĄrea de prĂŠstamos estudiantiles, con prĂŠstamos para automĂłviles en segundo lugar.

La GeneraciĂłn X lidera el paquete con mĂĄs de $ 111, 000 en deuda, 42% mĂĄs que el promedio de los estadounidenses. Estas son personas que estĂĄn comprando viviendas y comenzando familias sin necesariamente hacer mella en sus prĂŠstamos estudiantiles existentes u otras deudas. Deprimiendo, los Baby Boomers promedian casi la misma deuda que los Gen X'ers, casi $ 102, 000. Desafortunadamente, no parece que la mayorĂa de las personas puedan hacer mella en sus niveles de deuda hasta que alcancen la edad de jubilaciĂłn. Afortunadamente, el nivel promedio de deuda disminuye a poco mĂĄs de $ 38, 000 despuĂŠs de los 66 aĂąos. Sin embargo, estas personas mayores realmente tienen un 43% de peores que el promedio cuando se trata de incurrir en deudas bancarias.

Ya sabes lo importante que es mantener un buen crĂŠdito. Y este informe parece fortalecer solo el caso para poner sus finanzas en orden lo mĂĄs pronto posible. Si bien es alentador que cada generaciĂłn avance en los Ăşltimos, es un hecho desalentador que les lleva una vida antes de que los estadounidenses, en promedio, tengan un buen puntaje crediticio. Aquellos que puedan vencer las dificultades y establecer un sĂłlido historial de crĂŠdito a una edad temprana verĂĄn los frutos de sus esfuerzos a lo largo de su vida. La razĂłn es que aquellos con los mejores puntajes de crĂŠdito siempre califican para las tasas de interĂŠs mĂĄs bajas y los mejores tĂŠrminos. Y no hay tiempo mĂĄs importante para calificar para las mejores tarifas que los aĂąos intermedios de su vida cuando es probable que su deuda llegue a su punto mĂĄximo.

La tendencia es clara: los jubilados y los reciĂŠn graduados tienen la deuda mĂĄs baja, mientras que las personas de entre 30 y 40 aĂąos se encuentran apalancadas en la mayor medida posible, y no es que haya nada de malo en ello. Estas cifras incluyen deudas como hipotecas, y la compra de una casa generalmente se considera una inversiĂłn inteligente para jĂłvenes y familias. La clave es estar en posiciĂłn de ahorrar dinero en su hipoteca calificando para las mejores tarifas. Este hecho se enfoca en momentos como este cuando las tasas hipotecarias son extremadamente bajas. Sin embargo, a quienes tienen la mayor necesidad de refinanciar su prĂŠstamo hipotecario les resulta mĂĄs difĂcil hacerlo.

Mientras que los estadounidenses mayores tienen, en promedio, puntajes de crĂŠdito mejores que las generaciones mĂĄs jĂłvenes, no tienes que vivir tu vida siguiendo a la multitud. Al reconocer los desafĂos que enfrenta su generaciĂłn, puede elevarse por encima de sus pares y asegurar su futuro al tomar medidas para administrar mejor su dinero.

ÂżCĂłmo se clasifica su puntaje de crĂŠdito dentro de su generaciĂłn? ÂżPor quĂŠ crees que cada grupo de edad se amontonĂł como lo hizo?

Estoy realmente fascinado con las historias de nacimiento. Es absolutamente emocionante escuchar cĂłmo un bebĂŠ entra al mundo y todas las circunstancias que rodean el evento. Si bien he escuchado algunas buenas historias, las mĂĄs interesantes involucran partos en el hogar. Estoy intrigado por el concepto, pero tambiĂŠn estoy un poco indeciso de perseguir ese esfuerzo yo mismo.Dej

Responsabilidades y deberes del agente de bienes raĂces: quĂŠ hacer si le maltratan

Comprar o vender una casa es a menudo la decisiĂłn financiera mĂĄs importante que las personas toman en sus vidas. Si usted es un comprador de vivienda por primera vez, estĂĄ buscando un segundo hogar o necesita vender una propiedad, es probable que contrate a un agente de bienes raĂces para que lo ayude. De