La Seguridad Social fue creada el 14 de agosto de 1935 cuando el presidente Franklin D. Roosevelt firmÃģ la Ley de Seguridad Social y ha sido controvertido desde sus inicios. Un comentario del Instituto Cato comparÃģ la Seguridad Social con el estado de bienestar de Otto von Bismarck en Alemania, llamÃĄndolo "Esquema Ponzi, con nuevas contribuciones usadas para pagar a los 'inversores' anteriores". El autor del comentario de Cato, Marc Rudov, dobla sus crÃticas en un segundo artÃculo de American Thinker, afirmando que "la Seguridad Social es irreversiblemente insolvente". Estas declaraciones negativas suponen que los beneficiarios futuros no recibirÃĄn beneficios o recibirÃĄn pagos menores que sus contribuciones porque sus contribuciones se estÃĄn utilizando para apoyar a los beneficiarios actuales.

La Seguridad Social fue creada el 14 de agosto de 1935 cuando el presidente Franklin D. Roosevelt firmÃģ la Ley de Seguridad Social y ha sido controvertido desde sus inicios. Un comentario del Instituto Cato comparÃģ la Seguridad Social con el estado de bienestar de Otto von Bismarck en Alemania, llamÃĄndolo "Esquema Ponzi, con nuevas contribuciones usadas para pagar a los 'inversores' anteriores". El autor del comentario de Cato, Marc Rudov, dobla sus crÃticas en un segundo artÃculo de American Thinker, afirmando que "la Seguridad Social es irreversiblemente insolvente". Estas declaraciones negativas suponen que los beneficiarios futuros no recibirÃĄn beneficios o recibirÃĄn pagos menores que sus contribuciones porque sus contribuciones se estÃĄn utilizando para apoyar a los beneficiarios actuales.

Pero, ÂŋcuÃĄles son los hechos?

Aunque es visto por muchos como "socialismo", la Seguridad Social fue creada para proteger a los estadounidenses de los estragos de la vejez, la pobreza y el desempleo. En 1937, 53.236 beneficiarios (principalmente hombres blancos) recibieron beneficios de $ 1.3 millones, mientras que en 2012 56.758.185 trabajadores jubilados, familiares dependientes y sobrevivientes, y trabajadores discapacitados y sus familiares recibieron $ 773.200 millones en beneficios. Los pagos de Seguridad Social representan el ingreso mayoritario de mÃĄs de dos tercios de todos los jubilados, con un beneficio mensual promedio de $ 1, 235, apenas suficiente para vivir cÃģmodamente en la costosa sociedad actual, pero a menudo significa la diferencia entre la falta de vivienda, el hambre y la desesperaciÃģn.

En 2035, se estima que 91 millones de estadounidenses serÃĄn elegibles para recibir beneficios. Si bien los mecanismos de financiamiento y beneficios del programa se modificarÃĄn, seguirÃĄ siendo la principal red de seguridad financiera para la mayorÃa de los ciudadanos.

La Seguridad Social se ha convertido en un deporte polÃtico en los Últimos aÃąos, la derecha denuncia el programa como el epÃtome de una poblaciÃģn socializada y autorizada cada vez mÃĄs dependiente del gobierno, con la izquierda viendo el programa como el "derecho y expectativa de cada estadounidense a un seguro y saludable" y una jubilaciÃģn digna ".

Los republicanos han propuesto privatizar el programa, permitiendo (o requiriendo) que cada estadounidense sea responsable de su propio ÃĐxito de inversiÃģn, mientras que los demÃģcratas ven tales esfuerzos como un intento clandestino de destripar la esencia de los beneficios garantizados. Ninguno de los dos partidos polÃticos ha mostrado voluntad de descartar la retÃģrica de los hechos, ver el programa sin prejuicios ni presentar enmiendas que entren en conflicto con sus ideologÃas polÃticas. Este ambiente y el continuo histriÃģnismo deja al estadounidense medio confundido, en conflicto y preocupado por el Programa de Seguridad Social y su futuro.

Aquà hay cinco de las mentiras polÃticas mÃĄs comunes:

Los pagos de la Seguridad Social no aumentan el dÃĐficit o la deuda federal, a pesar de los reclamos de los polÃticos conservadores. Por ley, la Seguridad Social es autosostenible con sus propios fondos (los impuestos sobre la nÃģmina recaudados de cada estadounidense que trabaja) y no puede gastar dinero (beneficios de la Seguridad Social) que no tiene. Los impuestos pagados sobre la nÃģmina se cobran en el Fondo Fiduciario del Seguro de Vejez y Sobrevivientes (OASI) o en el Fondo Fiduciario del Seguro por Incapacidad (DI), se invierten para ganar intereses y se utilizan para realizar pagos a los beneficiarios.

En los primeros aÃąos del programa, habÃa mÃĄs personas que pagaban en Seguridad Social que las personas que recibÃan beneficios, lo que naturalmente creaba un superÃĄvit. Ese excedente se invirtiÃģ en la seguridad mÃĄs segura del mundo: tÃtulos de deuda emitidos por los Estados Unidos. El Ãcono conservador El presidente Ronald Reagan declarÃģ explÃcitamente en el debate presidencial de 1984, "Pongamos fin al descanso de una vez por todas ... La seguridad social no tiene nada que ver con el dÃĐficit. El Seguro Social estÃĄ totalmente financiado por el impuesto a la nÃģmina impuesto al empleador y al empleado ".

El candidato a la vicepresidencia Paul Ryan declarÃģ que "Medicare y la Seguridad Social van a la bancarrota" en el debate vicepresidencial de 2012. Sin embargo, su declaraciÃģn (y comentarios similares de polÃticos conservadores) no es cierta, ya que ignora los ingresos anuales del programa. Si aplicamos la misma lÃģgica a las corporaciones mÃĄs grandes de AmÃĐrica, ninguna de ellas durarÃa un aÃąo.

Por ejemplo, Apple tenÃa aproximadamente $ 57 mil millones en efectivo e inversiones a corto plazo a fines de septiembre de 2012. Los gastos anuales, excluidos los ingresos, son de aproximadamente $ 87, 4 mil millones. La lÃģgica del congresista Ryan sugiere que Apple estarÃa en bancarrota dentro de ocho meses, y obviamente, eso no tiene sentido. El Seguro Social recibiÃģ mÃĄs de $ 725 mil millones en impuestos en 2012, un nÚmero que probablemente aumentarÃĄ a medida que mÃĄs personas regresen al trabajo y aumenten los niveles de ingresos.

El programa de Seguridad Social es anÃĄlogo a un gran lago que proporciona agua a una comunidad. El lago se crea cuando se recoge el exceso de lluvia, el nivel de agua que sube o baja a medida que cae la lluvia o las personas extraen el agua. Si el lago estÃĄ completamente drenado (todo el agua excedente de aÃąos anteriores se ha agotado), el uso de agua de la comunidad se limitarÃĄ a la lluvia en ese aÃąo en particular. En la vida real, las sequÃas obligan a restringir el uso del agua; en el sistema de Seguridad Social, los dÃĐficits continuos entre los ingresos tributarios de nÃģmina (lluvia) y los pagos de beneficiarios (uso de agua) requieren pagos de beneficiarios mÃĄs bajos al nivel donde los pagos totales equivalen a los impuestos totales sobre nÃģmina recaudados.

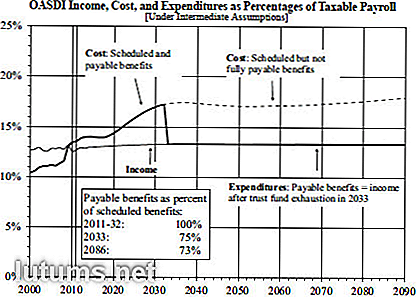

Fuente: Informe de Fideicomisarios de la AdministraciÃģn del Seguro Social de 2012

En 2010, los pagos a los beneficiarios de la Seguridad Social excedieron los recibos de los impuestos a la nÃģmina por primera vez, requiriendo el uso de los fondos excedentes para mantener el nivel prometido de beneficios. Si no se realizan cambios, el excedente se eliminarÃĄ para el aÃąo 2033. En ese momento, si los impuestos a la nÃģmina no han aumentado, los beneficios se reducirÃĄn para que coincidan con los ingresos; la estimaciÃģn actual es que los beneficios requerirÃĄn una reducciÃģn del 25% de las tarifas existentes. Sin embargo, como escribiÃģ el economista ganador del Premio Nobel Paul Krugman en 2004, "No es nada difÃcil crear paquetes fiscales que aseguren el programa de jubilaciÃģn, sin grandes cambios, para las generaciones venideras".

The Motley Fool estÃĄ de acuerdo. Una combinaciÃģn de aumentar los impuestos sobre la nÃģmina reduciendo el tope al ingreso del trabajo, elevando levemente la edad de jubilaciÃģn para que comience el pago, y la reducciÃģn del Ajuste del costo de la vida (COLA) fijarÃa el fondo para los prÃģximos 75 aÃąos. El impacto total serÃa el equivalente a elevar las tasas impositivas totales de nÃģmina 1.6% - la tasa de impuesto de nÃģmina en 2013 serÃĄ 12.4% dividido equitativamente entre empleadores y empleados - o sobre el costo del seguro de desempleo anual, los recortes de impuestos de alta gama de Bush, o una quinta parte del presupuesto de defensa.

La Oficina de Presupuesto del Congreso emitiÃģ en julio de 2010 un estudio exhaustivo que analiza 30 opciones diferentes disponibles para mantener el nivel existente de beneficios y garantizar que las generaciones futuras recibirÃĄn beneficios similares a las generaciones anteriores, pero el Congreso aÚn tiene que actuar en cualquiera de sus recomendaciones.

Los polÃticos conservadores han afirmado durante aÃąos que los fondos de nÃģmina excedentes recaudados en aÃąos anteriores han sido robados por funcionarios del gobierno y utilizados para financiar otros programas federales sin el conocimiento o el consentimiento de los contribuyentes. En el mejor de los casos, tales declaraciones representan un malentendido de las inversiones en valores, ya que el excedente se ha invertido en bonos del Tesoro de emisiÃģn especial respaldados por la plena fe y crÃĐdito del Gobierno de los Estados Unidos.

Estos valores del Tesoro difieren de otras deudas de los Estados Unidos de la siguiente manera:

Los crÃticos a menudo comparan los ingresos mensuales garantizados de la Seguridad Social con los beneficios proyectados de los planes privados de beneficios o pensiones definidos. SegÚn Mercer, una firma global de consultorÃa actuarial y de recursos humanos, los planes corporativos de pensiones han recibido fondos insuficientes por mÃĄs de $ 689 mil millones. Como consecuencia, las corporaciones estÃĄn descartando los planes de beneficios definidos lo mÃĄs rÃĄpido posible de un estimado de 112, 000 planes en 1985, a menos de 26, 000 planes en 2011. La falla de las corporaciones para cumplir sus obligaciones de pensiÃģn llevÃģ al Congreso a establecer la CorporaciÃģn de GarantÃa de Beneficios de Pensiones para proteger participantes del plan corporativo.

Los planes del gobierno estatal y local estÃĄn en peor estado (un dÃĐficit de $ 1, 4 billones). Esto indudablemente conducirÃĄ a impuestos mÃĄs altos, reducciones de servicio y bancarrotas municipales.

Los crÃticos estÃĄn equivocados por las siguientes razones:

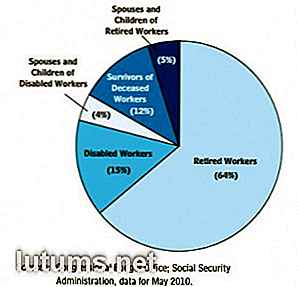

Beneficiarios de la Seguridad Social 2012

Administracion de la Seguridad Social

SegÚn Robert M. Ball, antiguo Comisionado de Seguridad Social, el Programa de Seguridad Social es un "seguro social" diseÃąado para ayudar a las personas "cuando las ganancias se detienen porque uno es demasiado viejo para trabajar o demasiado discapacitado para trabajar, o porque el asalariado en la familia muere, o porque no hay trabajo, o cuando hay gastos extraordinarios relacionados con la enfermedad. "The Motley Fool se hace eco de este sentimiento, diciendo que la Seguridad Social no es un plan de jubilaciÃģn, sino que es un seguro universal programa que protege a los trabajadores, jubilados y sus familias de las incÃģgnitas de la vida.

Si bien la mayorÃa de los beneficios se brindan a los jubilados, las siguientes personas tambiÃĐn son elegibles:

ÂŋNuestro sistema de Seguridad Social es perfecto? No, pero nuestros lÃderes coinciden en que el programa de Seguridad Social, en palabras de Dwight D. Eisenhower, es "vital para la seguridad econÃģmica del pueblo estadounidense". Harry S. Truman dijo una vez que "no es un subsidio ni un dispositivo por dar algo a la gente por nada, pero ganado y garantizado por la ley de la tierra ". Y el presidente John F. Kennedy dijo el 30 de junio de 1961, " El programa de Seguridad Social juega un papel importante en el suministro a familias, niÃąos y mayores personas en tiempos de estrÃĐs. Pero no puede permanecer estÃĄtico. Los cambios en nuestra poblaciÃģn, en nuestros hÃĄbitos de trabajo y en nuestro nivel de vida requieren una revisiÃģn constante ".

Los cambios en el programa son necesarios y reconocidos por ambos partidos polÃticos, aunque los republicanos y los demÃģcratas tienen puntos de vista diferentes sobre las enmiendas apropiadas y necesarias.

ÂŋQuÃĐ piensas? ÂŋVale la pena ahorrar en la Seguridad Social? ÂŋQuÃĐ enmiendas estÃĄs a favor?

CÃģmo hacer arte de pared personalizado de madera recuperada

Si la multitud de proyectos en Pinterest y Etsy son una indicaciÃģn, el arte wall reclamado definitivamente es una tendencia en crecimiento. Si bien aprecio la sensaciÃģn rÚstica de los letreros de paletas de madera, no soy necesariamente un gran admirador de la etiqueta de precio. Algunas piezas cuestan mÃĄs de $ 100 por lo que no es mÃĄs que madera vieja y pintura.Desp

Elegir el sistema de videojuego correcto en esta temporada navideÃąa

Ya sea que compre para usted, su ser querido, un miembro de su familia o sus hijos, los sistemas de videojuegos son uno de los regalos mÃĄs emocionantes que puede recibir. Pero con las tres principales opciones que existen, puede ser confuso para aquellos que no leen las Últimas revistas de juegos. No leo las Últimas revistas de juegos, pero ya juguÃĐ los tres sistemas bastante, y tengo una Xbox 360. En