SegĂşn la Ley de tarjetas de crĂŠdito de 2009, las compaĂąĂas de tarjetas de crĂŠdito deben permitir a sus usuarios al menos 21 dĂas pagar sus facturas de tarjetas de crĂŠdito en un mes dado sin intereses. Sin embargo, con la mayorĂa de las tarjetas de crĂŠdito, cuando no paga su saldo completo antes de la fecha de vencimiento, abandona este "perĂodo de gracia" y se ve obligado retroactivamente a pagar intereses sobre la compra de todo el mes, incluida la porciĂłn que pudo para pagar. Con este sistema, no alcanzar a pagar todo el saldo, incluso por solo $ 25, puede generar importantes cantidades de intereses adicionales en todo el saldo.

SegĂşn la Ley de tarjetas de crĂŠdito de 2009, las compaĂąĂas de tarjetas de crĂŠdito deben permitir a sus usuarios al menos 21 dĂas pagar sus facturas de tarjetas de crĂŠdito en un mes dado sin intereses. Sin embargo, con la mayorĂa de las tarjetas de crĂŠdito, cuando no paga su saldo completo antes de la fecha de vencimiento, abandona este "perĂodo de gracia" y se ve obligado retroactivamente a pagar intereses sobre la compra de todo el mes, incluida la porciĂłn que pudo para pagar. Con este sistema, no alcanzar a pagar todo el saldo, incluso por solo $ 25, puede generar importantes cantidades de intereses adicionales en todo el saldo.

Afortunadamente, Chase Bank ha introducido un nuevo sistema, llamado Blueprint, que puede utilizar en ciertas tarjetas de crĂŠdito Chase para administrar mejor su saldo y reducir sus pagos de intereses.

Blueprint es una forma innovadora de mantener un equilibrio en algunas compras al mismo tiempo que recibe un perĂodo de gracia sin intereses en otros. Si bien la mejor estrategia es evitar llevar un saldo completo, este sistema le permite minimizar su responsabilidad cuando simplemente no puede pagar el saldo completo en su totalidad.

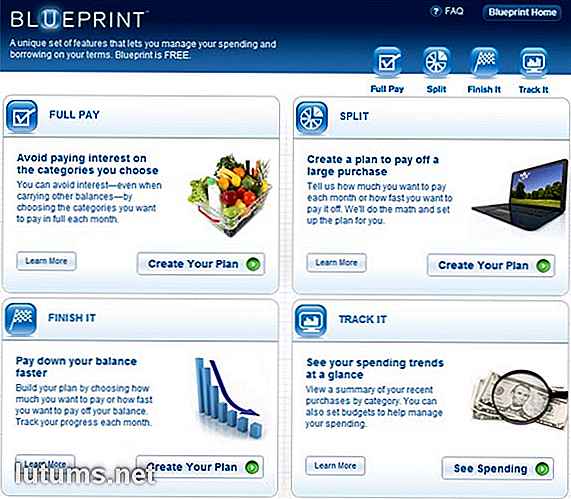

CaracterĂsticas principales: CĂłmo funciona Chase Blueprint

- Pague algunos cargos sin intereses . La caracterĂstica principal del sistema Blueprint es que puede pagar una parte de su saldo sin incurrir en intereses. Como ejemplo, digamos que incurriĂł en $ 1, 000 en cargos de tarjeta de crĂŠdito el 1 de enero y esas fueron sus Ăşnicas compras en enero. A continuaciĂłn, recibirĂĄ el resumen de su tarjeta de crĂŠdito el 1 de febrero y deberĂĄ pagar el saldo antes del 25 de febrero. Si solo puede pagar $ 900 antes de la fecha lĂmite, la mayorĂa de las compaĂąĂas de tarjetas de crĂŠdito le cobrarĂĄn casi 2 meses de intereses (del 1 de enero al 25 de febrero) en todos los $ 1, 000 de compras ya que lo obligarĂĄ a sacrificar retroactivamente su "perĂodo de gracia". Sin embargo, con Chase Blueprint, puede designar exactamente a quĂŠ compras se aplicarĂĄn los $ 900 y mantener efectivamente el "perĂodo de gracia" para esas compras pagando esas compras especĂficas a tiempo. Por lo tanto, solo tendrĂa que pagar intereses sobre los $ 100 que no pudo pagar. Los ahorros son monumentales. El proceso tambiĂŠn es fĂĄcil: simplemente debe ingresar a su estado de cuenta en lĂnea y seleccionar los cargos especĂficos que desea pagar utilizando la opciĂłn "Pago total" que se analiza en la siguiente secciĂłn, y Chase aplicarĂĄ su pago a esas lĂneas de pedido .

- OpciĂłn de pago completo . Con la opciĂłn "Pago total", puede elegir quĂŠ compras pagar en su totalidad cada mes para evitar cualquier interĂŠs. Esta caracterĂstica le permite priorizar compras o categorĂas especĂficas para minimizar su responsabilidad de intereses. Al hacerlo, Chase Blueprint le brinda una valiosa flexibilidad por encima y mĂĄs allĂĄ de la mayorĂa de las compaĂąĂas de tarjetas de crĂŠdito que pueden ahorrarle una cantidad significativa de dinero en el largo plazo.

- OpciĂłn de pago dividido y planes de pago . Con la opciĂłn "Pagar dividido", puede elegir un plan de pago personalizado para compras mĂĄs grandes y especĂficas en un perĂodo de meses. Chase calcularĂĄ el monto mensual que deberĂĄ pagar y cuĂĄnto interĂŠs se generarĂĄ durante el perĂodo de tiempo que seleccione. Por lo tanto, puede ver con precisiĂłn cĂłmo los planes de pago especĂficos afectarĂĄn su resultado final. La caracterĂstica del plan de pago se llama "Terminarla".

- CaracterĂsticas presupuestarias Chase ofrece una funciĂłn "Seguirlo" que le permite crear y administrar su presupuesto completo. Dado que todas las transacciones con tarjeta de crĂŠdito estĂĄn codificadas por el tipo de comerciante que procesa el cargo, Chase puede usar esta informaciĂłn para informarle cĂłmo su gasto real se compara con el presupuesto que usted creĂł. TambiĂŠn puede analizar sus compras por categorĂa.

- Servicio gratuito para tarjetas con Blueprint . Chase ofrece el programa Blueprint sin costo en sus tarjetas Slate, Freedom, Sapphire y Ink.

Ventajas

- Reduzca su APR efectiva . Cuando designa una compra como un artĂculo de "Pago completo" y paga a tiempo, esos cargos no generarĂĄn intereses. De hecho, estĂĄ reduciendo la cantidad total a la que se aplicarĂĄ su tasa de interĂŠs, una gran ventaja sobre las tarjetas de crĂŠdito que no son Blueprint. Debido a que su pago de intereses serĂĄ menor, puede pensar que tiene una APR mĂĄs baja que la que obtendrĂa en una tarjeta sin Blueprint.

- Pagos orientados a objetivos . Si lleva un saldo en su tarjeta de crĂŠdito, ya debe tener un plan para pagar ese saldo. Al compartir este plan con Chase, calcularĂĄn su "Pago Blueprint" en cada estado de cuenta con su funciĂłn "Terminarlo". Este monto de pago orientado a objetivos serĂĄ mĂĄs que su pago mĂnimo requerido, y si se mantiene en ritmo, alcanzarĂĄ su objetivo de saldo cero mientras incurre en pagos de intereses mĂnimos.

- Informes mensuales por categorĂa . La mayorĂa de las tarjetas le brindan un resumen anual de sus compras, desglosado por categorĂa para que pueda evaluar sus gastos y su presupuesto anual. Chase lleva este concepto un paso mĂĄs allĂĄ al ofrecerlo mensualmente. Si estĂĄ configurando su primer presupuesto o realizando cambios drĂĄsticos en su plan anual, esta caracterĂstica es extremadamente Ăştil.

Desventajas

- Designaciones confusas . Puede ser difĂcil hacer un seguimiento de todas las caracterĂsticas y designaciones. TĂłmese el tiempo para comprender las opciones, cĂłmo funcionan y cĂłmo afectarĂĄn su saldo y los pagos de intereses. Al hacer esto por adelantado, puede aprovechar al mĂĄximo el programa Blueprint.

- Las caracterĂsticas presupuestarias solo cuentan una historia parcial . Claramente, Chase espera que uses esta Ăşnica tarjeta para todas tus compras. Pero si usa efectivo para algunas transacciones y otras tarjetas para otras compras, entonces las funciones de presupuesto no serĂĄn tan Ăştiles para usted. El sistema aĂşn no es capaz de manejar sus gastos sin tarjeta.

- TentaciĂłn de llevar un equilibrio . La oportunidad de pagar algunos cargos en su totalidad y evitar el interĂŠs puede ayudar a los operadores de saldo, pero llevar un saldo sigue siendo una prĂĄctica deficiente. La deuda de la tarjeta de crĂŠdito es deuda no asegurada, que tiene una tasa de interĂŠs mĂĄs alta que un prĂŠstamo garantizado por su casa o su automĂłvil. AdemĂĄs, a diferencia de un prĂŠstamo hipotecario o un prĂŠstamo educativo, no hay deducciones fiscales para la deuda de la tarjeta de crĂŠdito. Cualquier cantidad de deuda de tarjeta de crĂŠdito es indeseable, incluso si tiene un programa de crĂŠdito innovador que lo ayuda a pagar su saldo. Si termina llevando un saldo solo porque esta tarjeta lo hace mĂĄs fĂĄcil, ÂĄno estĂĄ avanzando!

Palabra final

Durante mucho tiempo, sentĂ que es injusto que incluso si pagaste casi todas tus compras con tarjeta de crĂŠdito, aĂşn asĂ tengas que pagar intereses por todo. El mundo de las tarjetas de crĂŠdito no siempre es justo, pero el sistema Blueprint de Chase corrige este problema inherente y tambiĂŠn ofrece algunas herramientas de presupuesto Ăştiles.

Puede usar estas caracterĂsticas para pagar todos sus saldos mĂĄs pronto, pero tambiĂŠn tienen el potencial de alentarlo a llevar un saldo con mayor frecuencia. Al igual que cualquier herramienta, la forma en que utilice Blueprint determinarĂĄ el beneficio que recibirĂĄ de ella. Si se usa correctamente, puede ayudarlo a alcanzar el objetivo de finanzas personales mĂĄs importante que existe: eliminar su deuda. Pero si no tienes cuidado, la innovaciĂłn de Chase puede ponerte aĂşn mĂĄs profundo en el hoyo.

ÂżHas usado Blueprint en cualquiera de tus tarjetas de crĂŠdito Chase? ÂżTe ayudĂł a liquidar el saldo adeudado, o te encontraste en un problema mayor que cuando empezaste?

CĂłmo evitar las estrategias de ventas en el banco: 6 cosas que necesita saber

Ya sea que vaya a un lote de autos usados ââo una boutique de lujo, usted sabe que los empleados estĂĄn trabajando en comisiĂłn y estĂĄn entrenados para vender sus productos. Sin embargo, ÂżsabĂa usted que los banqueros personales en su banco local operan de la misma manera?Mucha gente piensa que un banco es un centro de servicio para artĂculos esenciales de dinero solamente, pero en realidad son una forma de tiendas minoristas, y sus "servicios" son realmente productos. Los banq

(Dinero y negocios)

SegĂşn la Ley de tarjetas de crĂŠdito de 2009, las compaĂąĂas de tarjetas de crĂŠdito deben permitir a sus usuarios al menos 21 dĂas pagar sus facturas de tarjetas de crĂŠdito en un mes dado sin intereses. Sin embargo, con la mayorĂa de las tarjetas de crĂŠdito, cuando no paga su saldo completo antes de la fecha de vencimiento, abandona este "perĂodo de gracia" y se ve obligado retroactivamente a pagar intereses sobre la compra de todo el mes, incluida la porciĂłn que pudo para pagar. Con este sistema, no alcanzar a pagar todo el saldo, incluso por solo $ 25, puede generar importantes cantidades de intereses adicionales en todo el saldo.

SegĂşn la Ley de tarjetas de crĂŠdito de 2009, las compaĂąĂas de tarjetas de crĂŠdito deben permitir a sus usuarios al menos 21 dĂas pagar sus facturas de tarjetas de crĂŠdito en un mes dado sin intereses. Sin embargo, con la mayorĂa de las tarjetas de crĂŠdito, cuando no paga su saldo completo antes de la fecha de vencimiento, abandona este "perĂodo de gracia" y se ve obligado retroactivamente a pagar intereses sobre la compra de todo el mes, incluida la porciĂłn que pudo para pagar. Con este sistema, no alcanzar a pagar todo el saldo, incluso por solo $ 25, puede generar importantes cantidades de intereses adicionales en todo el saldo.