La primera experiencia de la humanidad con la capitalizaciĂłn (la acumulaciĂłn de grandes cantidades mediante la adiciĂłn sistemĂĄtica de pequeĂąas sumas a lo largo de un perĂodo de tiempo) provino de la naturaleza, no de las matemĂĄticas.

La primera experiencia de la humanidad con la capitalizaciĂłn (la acumulaciĂłn de grandes cantidades mediante la adiciĂłn sistemĂĄtica de pequeĂąas sumas a lo largo de un perĂodo de tiempo) provino de la naturaleza, no de las matemĂĄticas.

Hace miles de aĂąos, en la Creciente FĂŠrtil del Medio Oriente, los humanos antiguos abandonaron sus costumbres nĂłmadas, formaron las primeras comunidades del mundo y comenzaron a cultivar la tierra, cultivando trigo, cebada y otros granos. Las temporadas de cultivo concluyeron con la cosecha y el almacenamiento del grano, que se usĂł durante meses cuando la agricultura no era posible y otras fuentes de alimentos eran escasas.

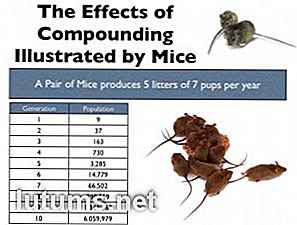

Pero debido a que las grandes cantidades de grano se almacenaban en edificios techados (silos), proporcionaban una fuente de alimento irresistible para Mus musculus, el ratĂłn comĂşn de la casa, que se divierte protegido de sus enemigos naturales por el refugio de los silos. Como resultado, los ratones se volvieron extremadamente prolĂficos, lo que eventualmente llevĂł a la diseminaciĂłn de ratones alrededor del mundo mientras seguĂan a los agricultores migratorios. De hecho, un solo par de ratones puede producir 70 crĂas durante sus dos aĂąos de vida, con una camada promedio de siete cachorros, cinco veces al aĂąo.

FUENTE: MR Lewis, 8 de noviembre de 2013

La adiciĂłn de 70 ratones durante un perĂodo de dos aĂąos serĂa molesto, pero no catastrĂłfico. Un solo ratĂłn come alrededor de un gramo de comida por dĂa; 70 ratones comerĂan alrededor de 70 gramos, o menos de un solo bushel de trigo cada aĂąo. Sin embargo, cuando se considera el efecto de "composiciĂłn", los ratones representan una seria amenaza.

Cada par de ratones producirĂĄ otros 70 cachorros que, a su vez, tendrĂĄn sus propias camadas, y asĂ sucesivamente a travĂŠs de las siguientes generaciones. Al cabo de dos aĂąos, el par original de ratones puede producir una poblaciĂłn de mĂĄs de seis millones de criaturas hambrientas, que colectivamente consumen mĂĄs de 223 bushels de trigo almacenado por dĂa.

Graneros antiguos almacenan entre 60 y 80 toneladas de trigo, o alrededor de 2.500 bushels. Un solo par de ratones, sin control, podrĂa crecer, o "compuesto", en una masa de criaturas capaces de comer el suministro de alimentos almacenados de todo un pueblo en menos de dos semanas. Indirectamente, el efecto de la combinaciĂłn condujo a la domesticaciĂłn de gatos callejeros, al control de poblaciones de roedores en crecimiento, y quizĂĄs a la supervivencia de pueblos y comunidades tal como los conocemos hoy en dĂa.

AsĂ como los ratones producen generaciones de descendientes, cada uno de los cuales produce su propia progenie, la riqueza genera mĂĄs riqueza en forma de interĂŠs que, a su vez, produce mĂĄs riqueza y mĂĄs interĂŠs. Jack London, el autor de principios del siglo XX, se refiriĂł al "interĂŠs compuesto" en un ensayo de 1906, llamĂĄndolo "una notable invenciĂłn del hombre". London concluyĂł que "si comencĂŠ de inmediato y trabajĂŠ y salvĂŠ hasta los 50 aĂąos de edad, Entonces podrĂa dejar de trabajar y participar en una porciĂłn justa de las delicias y la bondad que luego estarĂa abierta a mĂ en la sociedad ".

La combinaciĂłn de riqueza (o ratones, como en el ejemplo anterior) se ve directamente afectada por lo siguiente:

Las poblaciones animales se enfrentan a obstĂĄculos naturales (depredadores, enfermedades, suministros de alimentos inciertos) que limitan el crecimiento de su poblaciĂłn y el efecto de la capitalizaciĂłn. Los inversores que buscan la ventaja de capitalizar en el mundo financiero se enfrentan a obstĂĄculos similares, incluidos los siguientes:

Estar dispuesto a aceptar un rendimiento mĂĄs bajo para garantizar una tasa de ganancias mĂĄs larga, mĂĄs consistente y mĂĄs segura es la clave para aumentar el ĂŠxito, al igual que las contribuciones regulares a los vehĂculos con protecciĂłn fiscal, como IRA y 401ks. Una inversiĂłn de $ 10, 000 por aĂąo con un rendimiento anual del 5% va a crecer a $ 948, 363 en 35 aĂąos. Invertir la misma cantidad a la misma tasa, pero pagar un impuesto anual del 25% sobre el crecimiento cada aĂąo, reducirĂa el capital a $ 726, 887. La diferencia de mĂĄs de $ 220, 000 entre los dos valores es Ăşnicamente la consecuencia del uso de una cuenta con ventajas impositivas.

Ahorrar regularmente y dejar ingresos en la cuenta donde puede acumularse es la clave para acumular grandes sumas de riqueza. Considere el siguiente ejemplo:

Andy abriĂł una IRA con protecciĂłn fiscal en 1974 al comienzo de su carrera como vendedor de equipos HVAC. Ăl comenzĂł a contribuir $ 125 por mes al IRA, la cantidad mĂĄxima que podrĂa contribuir en ese momento. ContinuĂł sus contribuciones a pesar de que se casĂł, comprĂł una casa, cambiĂł de trabajo varias veces y pagĂł para que dos niĂąos pasen por la universidad local.

Durante los siguientes 39 aĂąos, la ley fue modificada varias veces para permitir que se ingresen mayores montos anuales en el IRA con protecciĂłn fiscal: en 2013, por ejemplo, la contribuciĂłn mĂĄxima para las personas mayores de 50 aĂąos fue de $ 5, 500. Siempre contribuyendo con el mĂĄximo permitido, las contribuciones totales de Andy para el perĂodo de 40 aĂąos han sido de $ 180, 000. El valor de su cuenta hoy, sin embargo, es considerablemente mayor como resultado del interĂŠs compuesto.

Siendo un hombre prĂĄctico, las inversiones de Andy siempre han sido conservadoras, fuertemente ponderadas con bonos gubernamentales y corporativos con menos de un tercio del total invertido en un fondo mutuo sin carga recomendado por su vecino. Como consecuencia, su rendimiento anual promedio del 6% ha sido considerablemente inferior al que habrĂa obtenido si hubiera invertido Ăntegramente en un fondo de renta variable con un rendimiento medio durante ese mismo perĂodo superior al 9%.

Sin embargo, el saldo en la cuenta de Andy habĂa crecido a $ 502, 000 a mediados de 2013, un fondo lo suficientemente grande como para proporcionar un ingreso mensual de $ 2, 082 sin invadir su capital. Este ingreso, mĂĄs los $ 3.200 estimados por mes que ĂŠl y su esposa reciben del programa de Seguridad Social, asegura que ambos estarĂĄn seguros en su jubilaciĂłn. Si bien es mĂĄs viejo que los "50 aĂąos de edad" de Jack London, Andy deberĂa poder dejar de trabajar y "disfrutar de una porciĂłn justa de las delicias y la bondad" de la vida en los aĂąos que le quedan.

Compounding puede ser un concepto difĂcil de comprender inicialmente, pero una vez aprendido y apreciado, puede pagar dividendos durante aĂąos. Comenzar a ahorrar temprano y regularmente, seleccionar cuidadosamente sus inversiones y resistir el impulso de gastar las sumas acumuladas puede proporcionarle comodidad y estabilidad cuando ya no puede o no desea trabajar. Es la base de la riqueza y, como cualquier base sĂłlida, respalda y fomenta el crecimiento ilimitado.

ÂżHas visto evidencia de interĂŠs compuesto en tus ahorros?

10 consejos de compras para ahorrar dinero en centros comerciales y tiendas de fĂĄbrica

Cuando se trata de ir de compras, Âżhay algo mejor que un centro comercial outlet? IncreĂbles ventas, grandes descuentos y ahorros significativos abundan, todo en un solo lugar. Sin embargo, el problema es que lo que parece ser un lugar increĂble para obtener grandes ofertas puede terminar siendo una trampa de gastos, especialmente si los llamados "tratos" no son tan buenos.Un

CĂłmo mantener cuentas bancarias separadas como una pareja casada

Cuando mi esposo y yo nos casamos en 2003, hicimos la transiciĂłn a una cuenta bancaria conjunta. ParecĂa algo que se suponĂa que hiciĂŠramos; AdemĂĄs, habĂamos recibido un montĂłn de dinero como regalos de boda.Resulta que mi esposo y yo tenemos hĂĄbitos de gasto y ahorro completamente diferentes, algo que no nos dimos cuenta durante nuestra relaciĂłn de citas a larga distancia. El dine