Lending Club se autodenomina como la red de prĂŠstamos peer-to-peer (P2P) mĂĄs popular del mundo. Como un ejemplo clĂĄsico de la emergente economĂa colaborativa, la plataforma conecta a miles de prestatarios individuales y comerciales con personas comunes dispuestas a financiar sus prĂŠstamos. Al hacerlo, elimina la necesidad de que los prestatarios se acerquen a los bancos y cooperativas de ahorro y crĂŠdito tradicionales -cuyos estĂĄndares crediticios pueden ser mucho mĂĄs estrictos que los de Lending Club- para obtener financiamiento. Lending Club acepta prestatarios con todo tipo de motivaciones, desde la consolidaciĂłn de deudas y la refinanciaciĂłn de tarjetas de crĂŠdito hasta la financiaciĂłn de un pago inicial en una casa y cubriendo gastos mĂŠdicos inesperados.

Para los inversores, Lending Club ofrece la oportunidad de crear carteras diversificadas que no estĂĄn directamente vinculadas a los mercados de bonos. Sus inversiones ofrecen mejores rendimientos que los CD, las cuentas del mercado monetario y las cuentas de ahorro, aunque es fundamental tener en cuenta que las inversiones no estĂĄn aseguradas por la FDIC.

Lending Club compite con otras plataformas de prĂŠstamos P2P, incluidas Prosper y Peerform, asĂ como prestamistas directos en lĂnea como Avant (que no sigue el modelo P2P) y prestamistas comerciales alternativos (que tampoco son P2P) como OnDeck y Kabbage. Su lĂnea de negocio original es prĂŠstamos personales no garantizados para las personas. TambiĂŠn ofrece prĂŠstamos no garantizados a propietarios de negocios y dos productos de nicho: prĂŠstamos mĂŠdicos y prĂŠstamos de refinanciaciĂłn automotriz.

Los prĂŠstamos individuales de Lending Club oscilan entre $ 1, 000 y $ 40, 000 y tienen un plazo de 36 o 60 meses. Las tasas de interĂŠs del prestatario oscilan entre el 5.99% y el 35.89%, dependiendo del puntaje de crĂŠdito, historial crediticio y antecedentes pasados ââde prĂŠstamos con Lending Club. Lending Club no vincula sus tarifas a un Ăndice como Libor, pero informa que las tasas pueden subir o bajar dependiendo de las "condiciones del mercado", en otras palabras, las tasas de interĂŠs vigentes.

PrĂŠstamos comerciales y lĂneas de crĂŠdito de Lending Club con plazos de 12, 24, 36, 48 o 60 meses y con un valor de entre $ 5, 000 y $ 300, 000. Las tasas de interĂŠs anualizadas de los productos comerciales oscilan entre 9.77% y 35.71%.

Consulte la secciĂłn de CaracterĂsticas clave para obtener mĂĄs detalles sobre los productos de nicho de Lending Club, que no son tan populares como sus prĂŠstamos personales y comerciales no garantizados.

Como inversionista del Lending Club, puede ver las notas, o acciones de prĂŠstamos sin fondos que se pueden reservar para una posible inversiĂłn. Puede reservar notas en incrementos de tan solo $ 25. Es importante tener en cuenta que las Notas representan acciones en prĂŠstamos de primera emisiĂłn que aĂşn no han sido financiados, instrumentos que ya no estĂĄn financiados en un mercado secundario. Algunos prĂŠstamos de Lending Club no reciben fondos suficientes para originar. Si reserva Notas en un prĂŠstamo que no se origina, no perderĂĄ nada; solo le devolverĂĄ su dinero para asignarlo a Notas en otros prĂŠstamos.

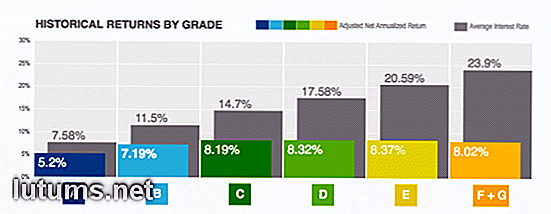

El umbral de inversiĂłn de $ 25 por prĂŠstamo facilita la creaciĂłn de una cartera de prĂŠstamos diversificada con una inversiĂłn relativamente modesta. SegĂşn los datos histĂłricos del Lending Club, los inversores con carteras de prĂŠstamos diversificadas (exposiciĂłn a 100 o mĂĄs prĂŠstamos y una combinaciĂłn de prĂŠstamos comerciales e individuales) pueden esperar obtener rendimientos anuales entre 4% y 6%. Por lo que vale, estos retornos proyectados han disminuido ligeramente con el tiempo.

Las tasas de incumplimiento anuales oscilan entre menos del 1% para la calificaciĂłn de prĂŠstamo de mĂĄs alta calidad (A1) y alrededor del 15% para la calificaciĂłn crediticia de menor calidad (G5), con tasas de pĂŠrdida anuales promedio en una cartera diversificada que varĂa desde aproximadamente el 2, 5% (en 2014) al 7.5% (en 2009).

Estas tasas de incumplimiento estĂĄn sujetas a cambios en el tiempo, y es importante tener en cuenta que los prĂŠstamos con mayores rendimientos tienen un mayor riesgo de incumplimiento en comparaciĂłn con los prĂŠstamos con menores rendimientos. Cuando observa la lista de un prĂŠstamo individual, verĂĄ su riesgo de incumplimiento estimado, haciendo su cĂĄlculo de riesgo mucho mĂĄs fĂĄcil.

Si bien Lending Club enfatiza que el 99.9% de las carteras de prĂŠstamos diversificados producen rentabilidades anuales positivas de manera constante, usted arriesga la pĂŠrdida de capital cuando invierte aquĂ debido a la falta de un depĂłsito o un seguro de inversiĂłn. Estos riesgos pueden ser mayores durante las recesiones econĂłmicas, cuando es probable que aumenten las tasas de incumplimiento. Como siempre, recuerde que el rendimiento pasado no es predictivo de resultados futuros.

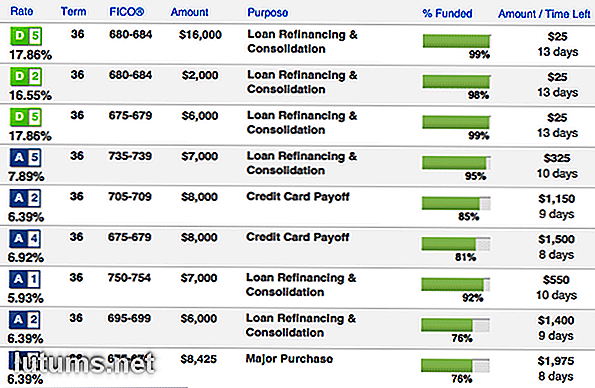

Si desea evaluar cada prĂŠstamo en el que finalmente invierte, puede buscar manualmente las listas de prĂŠstamos. Para reducir sus opciones, filtre por criterios tales como el propĂłsito del prĂŠstamo, la calificaciĂłn del prĂŠstamo, el puntaje crediticio del prestatario, el tamaĂąo del prĂŠstamo, el tiempo restante, la tasa y el plazo. Cuando ve el listado de un prĂŠstamo individual, ve informaciĂłn detallada sobre el prĂŠstamo, incluidos todos los criterios de filtrado, asĂ como el pago mensual, el porcentaje de financiamiento y el nĂşmero de inversores que actualmente financian.

Los listados tambiĂŠn contienen informaciĂłn sobre el prestatario, incluyendo su puntaje de crĂŠdito, calificaciĂłn crediticia del club crediticio, historial crediticio, ingresos, estado laboral y estado del propietario. Y si el prestatario elige, ĂŠl o ella puede escribir una declaraciĂłn personal detallada y la descripciĂłn del prĂŠstamo. No puede cambiar la configuraciĂłn para que solo vea los listados de prĂŠstamos personales o comerciales en un momento dado, pero el encabezado de cada prĂŠstamo ("Personal" o "Negocio") hace que sea fĂĄcil distinguir entre los dos tipos.

Si el listado de un prĂŠstamo en particular cumple con sus criterios de inversiĂłn, puede seleccionar la cantidad de $ 25 en notas que desea comprar y transferir fondos desde su cuenta de Lending Club. Si su prĂŠstamo no estĂĄ financiado, lo sabrĂĄ dentro de los 14 dĂas (o antes, dependiendo de cuĂĄndo caduque la lista). Los fondos destinados a prĂŠstamos que no se originan se devuelven a su cuenta, donde estĂĄn disponibles para nuevas inversiones.

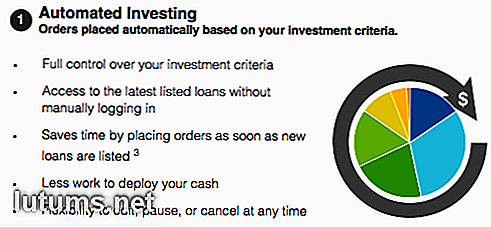

Si no tiene tiempo o paciencia para seleccionar manualmente los prĂŠstamos, Lending Club cuenta con una herramienta automĂĄtica de selecciĂłn e inversiĂłn que le permite invertir rĂĄpidamente en docenas de prĂŠstamos sin aprobar cada uno. El proceso es simple: establece un lĂmite inferior en las calificaciones de prĂŠstamos que estĂĄ dispuesto a aceptar, y Lending Club utiliza el efectivo en su cuenta para realizar inversiones de igual tamaĂąo en cada nuevo prĂŠstamo que estĂŠ por encima de ese lĂmite. Por ejemplo, puede elegir invertir solo en prĂŠstamos calificados A y B, o expandir para incluir prĂŠstamos hasta F o G, la calificaciĂłn mĂĄs baja. Si desea mĂĄs control sobre el proceso, puede establecer manualmente su rango de tasa de interĂŠs deseado, como 10% a 15%.

La herramienta de inversiĂłn automĂĄtica de Lending Club no es instantĂĄnea. La velocidad a la que invierte el efectivo de su cuenta depende de la disponibilidad de prĂŠstamos que cumplan con sus criterios y la cantidad relativa de efectivo en su cuenta. Lending Club prioriza las inversiones para cuentas con mĂĄs efectivo, por lo que si tiene un saldo pequeĂąo, puede encontrarse al final de la lĂnea. Del mismo modo, si tiene un criterio limitado, como aceptar solo prĂŠstamos calificados A o B, es posible que tenga que esperar dĂas o incluso semanas para invertir por completo debido a la falta de oferta de prĂŠstamos adecuados.

Los inversores de los Clubes de PrĂŠstamos reciben pagos en cualquier momento del mes, generalmente dentro de los tres dĂas hĂĄbiles posteriores al dĂŠbito de la cuenta bancaria del prestatario. Su pago es proporcional a su participaciĂłn total en el prĂŠstamo, menos un cargo anual por servicio del 1%. En otras palabras, si usted invierte $ 500 en un prĂŠstamo con una tasa de interĂŠs del 10%, usted recibe el 9%, que es $ 45 anuales o $ 3.75 por mes. Prosper y Peerform tambiĂŠn tienen un cargo por servicio del 1% por cada prĂŠstamo emitido. TambiĂŠn recibe una cantidad proporcional de los cargos por pagos atrasados ââcobrados a la cuenta del prestatario, si alguna vez se les paga.

Para invertir en Lending Club, debe tener al menos 18 aĂąos de edad, tener un nĂşmero de seguro social vĂĄlido y cumplir con otros criterios financieros segĂşn su estado de residencia.

Lending Club acepta inversiones de residentes de la mayorĂa de los estados. La lista exacta varĂa con el tiempo, asĂ que consulte con Lending Club directamente para obtener informaciĂłn actualizada al minuto.

La mayorĂa de los prestamistas deben cumplir estrictos criterios financieros: ingresos anuales brutos de al menos $ 70, 000 y un valor neto total (sin incluir bienes inmuebles, muebles para el hogar y automĂłviles) de al menos $ 70, 000 o un valor neto total (con las mismas restricciones) de al menos $ 250, 000. Los residentes de California deben tener ingresos brutos anuales de al menos $ 85, 000 y un patrimonio total de al menos $ 85, 000, o un patrimonio neto total de al menos $ 200, 000.

Estos requisitos no se aplican a los residentes de California que invierten menos de $ 2, 500 o el 10% de su valor neto, el que sea menor. De hecho, independientemente de dĂłnde viva, no puede invertir mĂĄs del 10% de su patrimonio neto en Lending Club.

Para solicitar una cuenta de inversor del Lending Club, debe proporcionar su informaciĂłn de contacto actual, su nĂşmero de Seguro Social y la informaciĂłn de su cuenta bancaria (para realizar depĂłsitos y retiros de su cuenta de Lending Club). Lending Club utiliza la informaciĂłn que usted proporciona para verificar su identidad y cuenta bancaria, un proceso que generalmente toma de uno a tres dĂas hĂĄbiles.

Una vez aprobado, debe depositar al menos $ 1, 000 para depositar fondos en su cuenta. La inversiĂłn mĂnima por nota es de $ 25. No puede comprar Notes a menos que tenga fondos suficientes en su cuenta de Lending Club. Para asegurarse de que nunca sea un problema, considere configurar depĂłsitos automĂĄticos de su cuenta bancaria vinculada en la cantidad y frecuencia que elija.

A continuaciĂłn, le mostramos cĂłmo funciona el proceso de obtenciĂłn de prĂŠstamos para particulares y propietarios de empresas. Consulte la secciĂłn de CaracterĂsticas clave para obtener detalles sobre los dos productos de nicho de Lending Club.

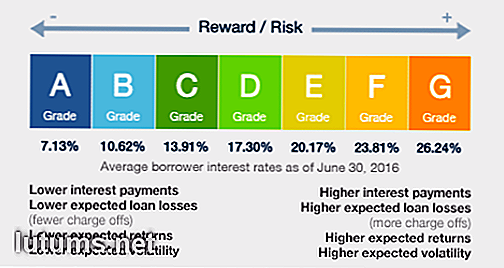

Si Lending Club opta por aprobar su solicitud, le asigna una calificaciĂłn crediticia (que mide la probabilidad de incumplimiento del prĂŠstamo) y la tasa de interĂŠs de su prĂŠstamo. Las calificaciones de prĂŠstamos incluyen una letra (A - G) y un nĂşmero (1 - 5).

Los prestatarios individuales con calificaciĂłn A1, la calificaciĂłn de mayor calidad, pueden esperar tasas de interĂŠs de alrededor de 5.99% sobre el prĂŠstamo de 36 meses. Aquellos con calificaciĂłn G5, la calificaciĂłn mĂĄs baja, pueden esperar tasas de 35.89% sobre el prĂŠstamo de 36 meses. En general, los prestatarios con un crĂŠdito bueno o excelente pueden esperar tasas inferiores al 15%, mientras que los prestatarios con un crĂŠdito mediocre pueden esperar tasas entre el 15% y el lĂmite superior de la tasa. Las calificaciones y las tasas de interĂŠs son similares para los prestatarios comerciales.

Si califica para un prĂŠstamo con Lending Club, recibirĂĄ mĂşltiples ofertas. Una vez que elija la mejor oferta, complete la solicitud en lĂnea y verifique su identidad, Lending Club comenzarĂĄ a buscar inversionistas para financiar el prĂŠstamo. De principio a fin, todo el proceso puede tomar tan poco como una semana o hasta 45 dĂas: depende de quĂŠ tan bien se desarrolle el proceso de suscripciĂłn y cuĂĄn atractivo sea su perfil financiero para los inversores.

Lending Club trabaja con una mezcla de inversores individuales e institucionales, por lo que es imposible predecir con exactitud quiĂŠn financiarĂĄ su prĂŠstamo. Una vez que se financia su prĂŠstamo, el capital se deposita en su cuenta bancaria verificada dentro de uno a cuatro dĂas hĂĄbiles, dependiendo de su banco.

La tarifa de originaciĂłn de prĂŠstamos personales varĂa entre 1% y 6%, dependiendo de la calificaciĂłn de su prĂŠstamo y el plazo del prĂŠstamo. Se agrega automĂĄticamente a su capital y comienza a acumular intereses de inmediato.

Los aranceles de originaciĂłn en prĂŠstamos comerciales oscilan entre 1% y 6%, dependiendo de su calificaciĂłn (el plazo no es importante). Estas tarifas se deducen del monto total de su prĂŠstamo, por lo que el monto real que recibe puede ser hasta un 6% mĂĄs bajo que el monto solicitado.

Lending Club requiere pagos mensuales de una cantidad fija. Se carga automĂĄticamente en su cuenta bancaria el mismo dĂa del mes y envĂa un recordatorio unos dĂas antes para garantizar que haya fondos suficientes en la cuenta. Si tiene mĂĄs de 15 dĂas de retraso debido a fondos insuficientes, se le cobrarĂĄ el monto mayor de $ 15 o el 5% del pago total del prĂŠstamo como un cargo por pago atrasado, que no reduce su saldo principal.

Los prĂŠstamos con vencimiento de mĂĄs de 30 dĂas pueden ser reportados a una agencia de cobranza. Puede realizar pagos adicionales de forma manual o pagar su prĂŠstamo en su totalidad en cualquier momento sin penalizaciones por pago anticipado.

PrĂŠstamos personales

Aunque Lending Club no divulga todos los detalles de su aplicaciĂłn patentada y el proceso de selecciĂłn, los prestatarios con puntajes de crĂŠdito inferiores a 600 generalmente no son elegibles. AdemĂĄs, los prestatarios deben tener al menos 18 aĂąos de edad, tener ciudadanĂa estadounidense o residencia a largo plazo, residir en uno de los estados donde opera Lending Club y tener una cuenta bancaria verificada. Para verificar su cuenta bancaria, Lending Club realiza dos pequeĂąos depĂłsitos de prueba y le pide que confirme sus montos en su cuenta de Lending Club.

Al evaluar una aplicaciĂłn, Lending Club analiza factores como el puntaje crediticio, el historial crediticio (duraciĂłn y actividad), la relaciĂłn deuda / ingresos, el estado laboral, los ingresos y el estado de propiedad de la vivienda. Tener un puntaje de crĂŠdito mĂĄs alto, una relaciĂłn deuda / ingreso mĂĄs baja, un empleo estable y un ingreso sĂłlido aumenta sus posibilidades de aprobaciĂłn y reduce la tasa de interĂŠs de su prĂŠstamo.

PrĂŠstamos Comerciales

Los prestatarios comerciales estĂĄn sujetos a los mismos requisitos geogrĂĄficos, de edad y de ciudadanĂa que los prestatarios individuales. AdemĂĄs, los solicitantes de prĂŠstamos comerciales deben poseer al menos el 20% de una empresa con $ 75, 000 o mĂĄs en ventas anuales, haber sido un propietario con un 20% de ventaja durante al menos dos aĂąos y estar autorizados para tomar prĂŠstamos en nombre de la empresa.

Al evaluar una aplicaciĂłn, Lending Club considera factores como la utilizaciĂłn del crĂŠdito de la empresa, el historial de pagos anteriores, el historial crediticio (duraciĂłn y actividad) y el flujo de caja. Es mĂĄs probable que se aprueben y disfruten de una tarifa mĂĄs baja las empresas con historiales crediticios mĂĄs largos, flujos de efectivo mĂĄs sĂłlidos y antecedentes de pagos pasados.

Para solicitar un prĂŠstamo de Lending Club, debe proporcionar informaciĂłn de contacto bĂĄsica, informaciĂłn de cuenta bancaria y su nĂşmero de seguro social. TambiĂŠn debe especificar el monto deseado, el plazo (36 o 60 meses) y el propĂłsito (como la consolidaciĂłn de deudas, mejoras del hogar y gastos mĂŠdicos) de su prĂŠstamo.

Lending Club verifica su cuenta bancaria realizando depĂłsitos de prueba, que pueden demorar de uno a tres dĂas hĂĄbiles. A continuaciĂłn, lleva a cabo una verificaciĂłn de crĂŠdito exhaustiva, que incluye una evaluaciĂłn exhaustiva de su historial de crĂŠdito personal o comercial, utilizando uno o mĂĄs puntajes de crĂŠdito e informes de las principales agencias de informes de crĂŠdito.

Si usted es un prestatario individual, Lending Club tambiĂŠn verifica su estado de empleo e ingresos solicitando comprobantes de pago o declaraciones de impuestos sobre la renta y comunicĂĄndose con su empleador. Este proceso puede demorar hasta 14 dĂas hĂĄbiles, aunque Lending Club dice que la mayorĂa de las solicitudes son aprobadas o rechazadas dentro de los siete dĂas hĂĄbiles (sin incluir el tiempo de financiaciĂłn). Si trabaja por su cuenta, Lending Club puede solicitar mĂĄs documentaciĂłn sobre sus ingresos y finanzas, lo que alarga el proceso.

Las caracterĂsticas adicionales de Lending Club incluyen:

Puede configurar una cuenta de Lending Club como una IRA tradicional o Roth. Tener una cuenta de jubilaciĂłn con Lending Club no afecta su capacidad para tener una cuenta normal, lo que significa que puede configurar varias cuentas de Lending Club si asĂ lo desea.

Si usted es el padre o tutor legal de un niĂąo menor de edad, tambiĂŠn puede establecer una cuenta de Club de prĂŠstamos con custodia y controlarla hasta que el niĂąo cumpla los 21 aĂąos.

Lending Club tiene una asociaciĂłn con Folio Investing que permite a los inversores comprar y vender Notes existentes en un mercado secundario. Dependiendo de la calificaciĂłn crediticia del prestamista, el historial crediticio general y el historial de pago con Lending Club, las notas pueden negociarse con una prima o un descuento con respecto al valor nominal normal ($ 25).

Para ejecutar operaciones con Note, debe estar aprobado para una cuenta de Folio Investing. Puede postularse a travĂŠs del sitio web de Lending Club. Todas las transacciones incurren en una comisiĂłn del 1%, a nombre de Folio. Tenga en cuenta que Lending Club aconseja a los prestatarios que "estĂŠn preparados para retener cualquier nota que adquiera hasta su vencimiento"; en otras palabras, no espere que pueda vender sus Notas con folio.

Los prestatarios del Club de prĂŠstamos pueden tener hasta dos prĂŠstamos pendientes a la vez. Se aplican restricciones de saldo acumulado: consulte con Lending Club para obtener mĂĄs detalles. Y tenga en cuenta que, antes de solicitar un segundo prĂŠstamo, debe demostrar patrones consistentes de amortizaciĂłn puntual y mantenerse en buena posiciĂłn con Lending Club.

Lending Club's Patient Solutions vertical es una soluciĂłn de financiamiento diseĂąada especĂficamente para proveedores mĂŠdicos que buscan ofrecer una opciĂłn de financiamiento (relativamente) de bajo costo para sus pacientes. Es especialmente Ăştil para los proveedores que practican la medicina de conserje o evitan a los terceros pagadores (seguros y esquemas de reembolso administrados por el gobierno, como Medicaid) ya que sus pacientes generalmente enfrentan grandes costos de desembolso personal que requieren financiamiento privado.

Los prĂŠstamos de Patient Solutions se suscriben segĂşn el prestatario especĂfico y no se garantiza su aprobaciĂłn. Al igual que con otros prĂŠstamos del Lending Club, los pacientes deben contar con un crĂŠdito sĂłlido para obtener la aprobaciĂłn. Tenga en cuenta que no todas las especialidades estĂĄn cubiertas: Lending Club atiende a dentistas y ciertos especialistas mĂŠdicos, como cirujanos bariĂĄtricos y especialistas en restauraciĂłn capilar. Esto estĂĄ sujeto a cambios, asĂ que consulte con Lending Club para obtener informaciĂłn actualizada.

Los prĂŠstamos para soluciones para pacientes vienen en dos formas:

Los corredores de Lending Club otorgan prĂŠstamos para la refinanciaciĂłn automotriz a los propietarios de automĂłviles con una forma razonablemente buena: 10 aĂąos o mĂĄs y menos de 120, 000 millas en el cuentakilĂłmetros. Los prĂŠstamos mismos pueden provenir de uno de varios prestamistas externos, no del propio Lending Club (o de sus inversores individuales).

Las tasas de prĂŠstamos para la refinanciaciĂłn automotriz oscilan entre 2.24% y 24.99% APR, dependiendo de la tasa original y del crĂŠdito del prestatario. No hay tarifas de originaciĂłn, prepago o solicitud, y los prĂŠstamos generalmente se originan mucho mĂĄs rĂĄpido que los prĂŠstamos tradicionales del Lending Club. Los prĂŠstamos deben tener al menos tres meses y tener al menos 24 pagos restantes. Los directores van desde $ 5, 000 a $ 55, 000.

TambiĂŠn podrĂa gustarle : el lujo no tiene que costar una fortuna. Si estĂĄ en el mercado para un paseo llamativo, eche un vistazo a nuestro resumen de los mejores autos de lujo por menos de $ 40, 000.

1. Bajas tasas de interĂŠs para los prestatarios

Aunque muchos factores influyen en las tasas de interĂŠs de Lending Club, sus tasas tienden a ser mĂĄs bajas para los prestatarios con perfiles de riesgo similares. Y el rango general de tasas de Lending Club es mĂĄs favorable para los prestatarios que Prosper's. Los prĂŠstamos de Avant son mucho mĂĄs caros en general, con tasas anuales efectivas que oscilan entre aproximadamente 30% y 90% (aunque los plazos mĂĄs cortos pueden reducir los pagos totales de intereses de los prestatarios en esa plataforma). Para ser justos, Avant satisface a los prestatarios con un crĂŠdito mĂĄs pobre.

2. PrĂŠstamo personal mĂnimo Es $ 1, 000

Como prestatario individual, Lending Club le permite solicitar prĂŠstamos de hasta $ 1, 000. Esto puede ser Ăştil si necesita efectivo adicional para pagar una tarjeta de crĂŠdito o una factura mĂŠdica, pero no quiere cargar con el alto pago mensual que podrĂa generar un prĂŠstamo mĂĄs grande. Con Prosper, no puede obtener un prĂŠstamo de menos de $ 2, 000.

3. PrĂŠstamos comerciales disponibles hasta $ 300, 000

Lending Club ofrece prĂŠstamos de hasta $ 300, 000 a empresarios y propietarios de negocios establecidos. Esto es mĂĄs alto que algunos competidores mĂĄs pequeĂąos, incluidos algunos centrados especĂficamente en pequeĂąas empresas.

4. Bajas tasas de originaciĂłn que algunos competidores

Para algunos prestatarios, las tarifas de originaciĂłn de Lending Club ofrecen un mejor trato que otros prestamistas en lĂnea. Por ejemplo, los prestatarios del Club de Lending con una calificaciĂłn A pagan los aranceles de originaciĂłn entre el 1% y el 3% en los prĂŠstamos a 36 meses, dependiendo de su subclasificaciĂłn. En Prosper, los prestatarios calificados A pagan tarifas de originaciĂłn del 4% para prĂŠstamos de la misma duraciĂłn. Para los prĂŠstamos a 60 meses, los prestatarios del Club de crĂŠdito con calificaciĂłn A pagan una comisiĂłn de apertura del 3%, mientras que los prestatarios con una calificaciĂłn similar de Prosper pagan el 5%.

5. Tasas predeterminadas mĂĄs bajas

Entre las plataformas P2P competidoras, Lending Club histĂłricamente ofrece las tasas mĂĄs bajas de impago del prestatario. Desde 2010, su tasa de incumplimiento ha estado entre 0.5% y 4% mĂĄs baja que Prosper's. Esto significa que puede ver menos pĂŠrdidas como inversor. Solo recuerde que el rendimiento pasado no es predictivo de los resultados futuros, y que las tasas de incumplimiento tĂpicamente aumentan durante las recesiones econĂłmicas.

6. Soluciones de nicho para pacientes y propietarios de automĂłviles

Las soluciones para pacientes de Lending Club y los prĂŠstamos para la refinanciaciĂłn automotriz son excelentes para las personas preocupadas por facturas mĂŠdicas considerables o prĂŠstamos para automĂłviles antiguos emitidos cuando las tasas eran mucho mĂĄs altas (o su crĂŠdito era mucho mĂĄs pobre). Dado que estĂĄn mĂĄs estrechamente diseĂąados para conjuntos de prestatarios especĂficos, tambiĂŠn tienden a ser mĂĄs rĂĄpidos de suscribir: buenas noticias para personas que necesitan ayuda ayer.

1. Notas solo disponibles en incrementos de $ 25

Lending Club le exige comprar billetes en incrementos de $ 25, con una inversiĂłn mĂnima de $ 25 en cada prĂŠstamo. En otras palabras, puede invertir $ 100 en un prĂŠstamo particular, pero no $ 95 o $ 105. Esto limita su flexibilidad en relaciĂłn con otras plataformas de prĂŠstamos P2P como Prosper, que le permite invertir en cualquier cantidad superior a $ 25.

2. Restricciones financieras para inversores

Las restricciones financieras del Club de Lending para los inversores, que limitan las inversiones totales al 10% o menos del patrimonio neto y requieren un valor neto mĂnimo o umbrales de ingresos, excluyen a algunos posibles prestamistas de participar. Si bien los inversores de Prosper enfrentan restricciones similares si viven en estados que los imponen por ley, no los impone en general como Lending Club. Para los inversores con ingresos modestos o patrimonio neto, esto significa que Prosper puede ser la Ăşnica opciĂłn.

3. No apto para prestatarios con crĂŠdito deteriorado o deteriorado

Lending Club estĂĄ diseĂąado para prestatarios con crĂŠdito decente a excelente. Si bien su perfil financiero no necesita ser perfecto para obtener un prĂŠstamo con intereses mĂĄs altos aquĂ, es poco probable que lo aprueben para un prĂŠstamo, en cualquier caso, con un puntaje de crĂŠdito al sur de 600. Si su crĂŠdito estĂĄ deteriorado, investigue un tarjeta de crĂŠdito asegurada en su lugar. Evite los prĂŠstamos de dĂa de pago y otras formas de prĂŠstamos predatorios: generalmente son mĂĄs problemas de los que merecen.

TambiĂŠn te puede interesar : Âżen el mercado de una tarjeta de crĂŠdito asegurada? Consulte nuestro resumen de las mejores tarjetas de crĂŠdito aseguradas en el mercado hoy en dĂa.

Al igual que otros embajadores de la economĂa colaborativa, las plataformas de prĂŠstamos entre pares como Lending Club aumentan la eficiencia y la transparencia al eliminar al intermediario, en este caso, los bancos y otras instituciones crediticias tradicionales. Al igual que las compaĂąĂas de viajes compartidos que obligan a la industria del taxi a reconsiderar su modelo comercial, los prestamistas P2P podrĂan forzar un cambio positivo en una industria financiera que ha tenido problemas para hacer nuevos amigos desde la crisis financiera.

Y ese no es el Ăşnico beneficio potencial. Al conectar directamente a las personas comunes que desean invertir o pedir prestado a sus vecinos, los prĂŠstamos P2P establecen conexiones personales que no pueden existir entre instituciones financieras tradicionales -incluso bancos comunitarios y cooperativas de crĂŠdito- y sus prestatarios. Comunidades mĂĄs fuertes y constructivas podrĂan ser el legado real de Lending Club y sus pares.

Lending Club es la plataforma de prĂŠstamos P2P mĂĄs popular, que conecta a miles de prestatarios individuales y comerciales con prestamistas dispuestos. Los prestatarios disfrutan de tasas de interĂŠs algo mĂĄs bajas y lĂmites de endeudamiento mĂĄs altos que competidores como Prosper y Avant, pero un requisito de financiaciĂłn parcial inflexible no es atractivo. Para los inversores, las tasas de incumplimiento mĂĄs bajas se compensan con restricciones financieras que limitan la participaciĂłn.

4.3 de 5 estrellas: los lĂmites de endeudamiento mĂĄs altos de Lending Club y la disponibilidad de prĂŠstamos comerciales mejoran su atractivo para los prestatarios, mientras que las tasas de incumplimiento mĂĄs bajas son buenas para los inversores. Los aspectos negativos incluyen umbrales financieros para los inversores participantes y problemas parciales de financiaciĂłn para los prestatarios.

Minimalismo con los niĂąos: Âżes posible para su familia?

De acuerdo con el Departamento de Agricultura de los EE. UU., Ahora le cuesta a la familia promedio de la clase media mĂĄs de $ 233, 000 para criar a un niĂąo, sin incluir los gastos universitarios.Si bien la mayor parte de esta cantidad se destina a alimentos, vivienda y gastos mĂŠdicos, los padres todavĂa gastan mucho dinero en juguetes, juegos, libros y otros artĂculos. Seg

CĂłmo utilizar la estrategia de marketing en redes sociales para aumentar las ventas

El mercado de negocios ahora es mĂĄs fecundo que en cualquier punto de la historia. Sin embargo, es duramente discriminatorio, premiando solo a aquellos que son capaces de dominar su complejidad y superar la cacofonĂa de mensajes competitivos simultĂĄneos. Las vĂas tradicionales de comercializaciĂłn, como la prensa, la radio y la televisiĂłn, han perdido su dominio en la Ăşltima dĂŠcada a medida que el uso de Internet y las nuevas redes sociales se ha disparado. El tie