ÂżAlguna vez escuchĂł a alguien mencionar la curva de rendimiento y se preguntĂł de quĂ© diablos estaban hablando? Realmente no es tan complicado como parece. Más importante aĂşn, puede tomar mejores decisiones financieras y de inversiĂłn si tiene una idea básica de lo que es la curva de rendimiento y lo que podrĂa estar diciĂ©ndonos. Hay 3 cosas principales que necesita saber sobre la curva de rendimiento:

ÂżAlguna vez escuchĂł a alguien mencionar la curva de rendimiento y se preguntĂł de quĂ© diablos estaban hablando? Realmente no es tan complicado como parece. Más importante aĂşn, puede tomar mejores decisiones financieras y de inversiĂłn si tiene una idea básica de lo que es la curva de rendimiento y lo que podrĂa estar diciĂ©ndonos. Hay 3 cosas principales que necesita saber sobre la curva de rendimiento:

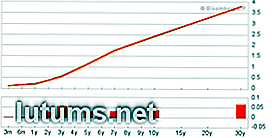

La curva de rendimiento es simplemente un gráfico de los bonos de referencia, como los bonos del gobierno de los EE. UU., Que están rindiendo a travĂ©s de diferentes vencimientos. La imagen anterior muestra cĂłmo se veĂa la curva de rendimiento del Tesoro de EE. UU. Alrededor del 12 de octubre de 2010. Puede ver que los bonos a corto plazo rendĂan menos que los bonos a largo plazo, mientras que las tasas de interĂ©s son histĂłricamente bajas en toda la curva. En general, las tasas de interĂ©s más bajas se asocian con una actividad econĂłmica más lenta o deflaciĂłn, y las tasas más altas van con la expansiĂłn econĂłmica o la inflaciĂłn. En este sentido, la conexiĂłn se valida por el hecho de que la economĂa estuvo en recesiĂłn durante el tiempo en que se publicĂł este gráfico.

La forma de la curva de rendimiento puede decirnos quĂ© bonos están prediciendo los inversores sobre la economĂa y la direcciĂłn futura de las tasas de interĂ©s. En general, la Reserva Federal tiene más control sobre las tasas de interĂ©s en el extremo corto de la curva, mientras que los operadores de bonos tienen un poco más de opiniĂłn sobre los rendimientos a largo plazo. La curva de rendimiento puede tomar una variedad de formas, cada una de las cuales puede enviar un mensaje diferente a los inversores:

La pendiente de la curva de rendimiento es una medida de la diferencia, o diferencia, entre los rendimientos a corto y largo plazo. HistĂłricamente, el diferencial entre los bonos del Tesoro a 3 meses y los bonos del Tesoro a 20 años promedia unos 2 puntos porcentuales. La curva de rendimiento generalmente se vuelve más pronunciada despuĂ©s de una recesiĂłn o cuando la economĂa se encuentra al comienzo de una expansiĂłn econĂłmica.

Una curva de rendimiento normal más pronunciada es buena para las instituciones financieras, ya que tienden a pedir prestado dinero a corto plazo para prestar dinero a largo plazo. Pueden estar pagando el 1% para mantener su dinero en una cuenta de ahorros en su banco, pero le cobran del 4% al 6% por su hipoteca a largo plazo. Es un escenario de ganancias bastante bueno para los bancos, especialmente considerando sus otras opciones de prĂ©stamos de alto interĂ©s. Por ejemplo, los bancos pueden cobrar en el rango del 20% para los prĂ©stamos de tarjetas de crĂ©dito. Por lo tanto, cuando la curva de rendimiento se agudice, podrĂa ser un buen momento para invertir en acciones de servicios financieros.

Aunque parece que solo los bancos se benefician de una curva de rendimiento pronunciada, la economĂa en general sĂ lo hace. Debido a que las instituciones financieras están mucho más dispuestas a prestar dinero en este tipo de entorno, proporciona los fondos necesarios para las pequeñas empresas, los propietarios de viviendas, los inversores y cualquier otra persona que necesite acceder a los fondos. Hay un enorme efecto positivo de goteo. El escenario opuesto es lo que sucediĂł en 2008 y 2009, cuando los mercados de prĂ©stamos "se secaron" y nadie podĂa iniciar nuevos proyectos o inversiones, ni sacar los prĂ©stamos necesarios para mantener sus negocios en marcha.

No es necesario que el consumidor o inversionista promedio siga cada bache y movimiento en la curva de rendimiento. Es más importante tener una idea aproximada de la forma y la pendiente de la curva de rendimiento, y tomar nota cuando ocurren cambios significativos en cualquiera de estos parámetros. Una curva de rendimiento de aplanamiento podrĂa ser un precursor de una curva de rendimiento invertida. Eso podrĂa decirle que es hora de ser un poco más cauteloso con sus gastos e inversiones, ya que una recesiĂłn econĂłmica mundial podrĂa estar en las cartas.

TambiĂ©n puede ver la curva de rendimiento del Tesoro como un punto de referencia para otras tasas de interĂ©s, como las que podrĂa recibir de un CD o bono con una duraciĂłn comparable. Si está interesado en obtener más informaciĂłn, StockCharts tiene una excelente herramienta Dynamic Yield Curve que rastrea la forma actual e histĂłrica de la curva de rendimiento en relaciĂłn con el rendimiento del S & P 500. Puede registrar los cambios en la curva de rendimiento en los Ăşltimos 8 años más o menos y ver los cambios relacionados en el mercado de valores. La correlaciĂłn a menudo puede ser bastante notable.

CĂłmo lidiar con varios tipos de colectores de deuda

Con suerte, no tiene ninguna cuenta de crédito que esté en default. Sin embargo, algunos de ustedes pueden haber visto recientemente cómo cambiar sus finanzas, y ahora están tratando de limpiar su pasado. Parte de esa limpieza puede implicar tratar con los recaudadores de facturas. Los coleccionistas de cuentas tienen uno de los peores trabajos del mundo. Su

CĂłmo encontrar y elegir un asesor financiero: 7 puntos a considerar

Elegir un asesor financiero es una de las tareas más difĂciles que una persona hará. Si la elecciĂłn se realiza correctamente, los beneficios son incalculables. Pero si la elecciĂłn resulta ser incorrecta, los resultados pueden ser desastrosos para usted y su familia.Los siguientes consejos están destinados a ayudarlo a identificar, evaluar y elegir un asesor financiero que estĂ© familiarizado con los problemas que enfrenta como inversionista y puede ayudarlo a alcanzar sus metas financieras. Con s